开首:市值风浪人妖 av

天然历史财务数据很好,但将来省略情味更强。

济川药业(600566.SH)股价从2021年8月份低点11.51元/股,涨到本年上半年4月最高43.88元/股,涨幅快要4倍,号称大牛股。

2024年8月24日,济川药业发布上半年功绩:营业收入为40.34亿,同比着落12.84%;扣非净利润为11.8亿,同比着落5.36%。

这个功绩看起来并莫得很差,但为何下一个往翌日(8月26日)股价未必迎了跌停呢?

(数据开首:市值风浪)人妖 av

主要原因照旧第一季度功绩荒谬之高,扣非归母净利润7.26亿,同比增长19.83%,于是市集给的预期相对较高,但第二季度功绩突生不测地很差:营业收入同比着落27%,扣非净利润同比着落29%。

(数据开首:wind)

经商酌一番,举座上来看,风浪君认为济川药业的优点很隆起,但症结也很隆起。

毁誉各半

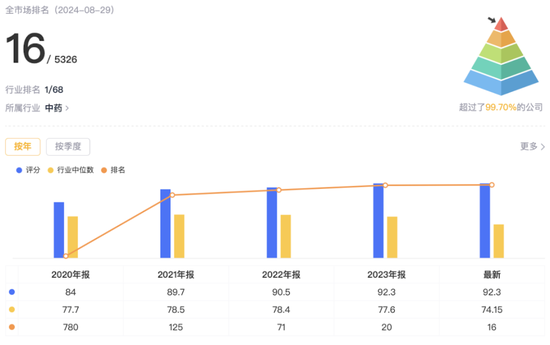

最近三年,济川药业在市值风浪的吾股大数据中,全A股公司名次是比拟靠前的,2022年、2023年、2024年最新的名次离别为71、20、16。

(数据开首:市值风浪)

名次较好是有原因的。

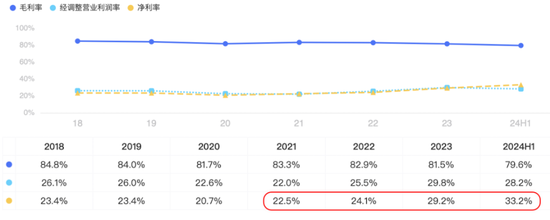

成人小说从盈利上来说,2022年和2023年扣非净利润离别为20.29亿、26.92亿,济川药业的功绩也在2023年创下了历史最佳记载。

(数据开首:choice)

近四年净利率逐年擢升,2021年-2023年净利率离别为22.5%、24.1%、29.2%。

(数据开首:市值风浪-吾股大数据)

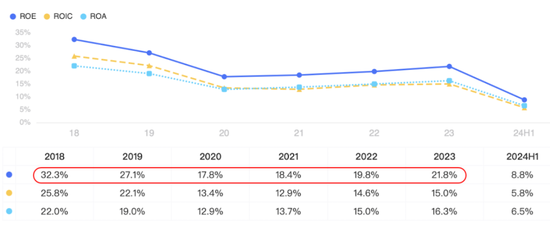

ROE更是漂亮,长年保抓在20%傍边的优秀水平。

(数据开首:市值风浪-吾股大数据)

自2013年借壳上市之后,济川药业每年都有分成,累计分成72.79亿,况且分成的比例不低,快要一半利润都拿来分成了。

(数据开首:wind)

即使分成了这样多,2024年上半年,济川药业账上还有116亿现款类金钱,其中货币现款64.8亿,搭理(结构性性入款、银行搭理、券商搭理)51.7亿。

尽管济川药业财务数据如斯之好,为什么风浪君照旧认为有点惦念,甚而不看好它的将来呢?

货币现款:账上真有100多亿现款吗?

对于济川药业的货币现款,风浪君有三个疑问。

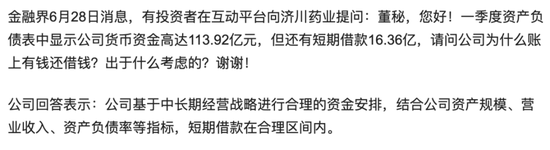

第一便是济川药业账上躺着116亿类现款,为什么还借13亿的短期借债呢?这个问题其实也有投资者建议,公司并莫得给出令东说念主放心的恢复。

(2024年6月28日金融界)

第二个疑问是,济川药业借壳这样多年,只好两次建议回购,金额少得恻隐:

(1)2023年7月第一次建议回购,预测1年内回购金额为2000万-4000万,最终回购了3012万;

(2)2024年7月再次建议回购,而预测1年内回购金额为2500万-5000万。

是以,账上是不是真有100多亿现款?

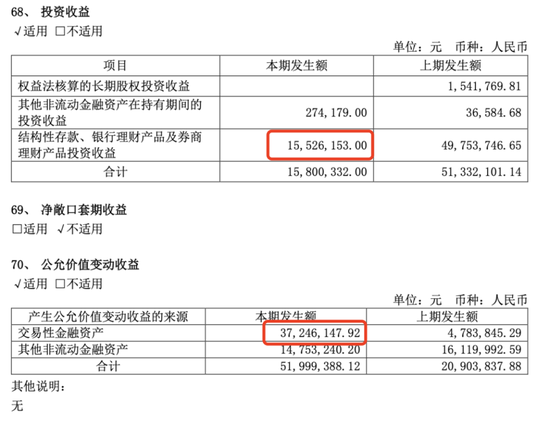

凭据济川药业线路的来去性金融金钱(结构性性入款、银行搭理、券商搭理)在2022年报、2023年半年报、2023年年报、2024年半年报的金额离别为30.4亿、15.9亿、31.8亿、51.7亿,斟酌到降息的影响,离别按照4.5%、4.0%、3.5%递减的搭理收益率测算。

测算2023年半年报、2023年年报、2024年上半年的投资收益离别为5212万、9399万、7301万,其中2023年上半年、2023年内容投资收益莫得太大各别,但2024年上半年的数据就不泛泛了,只好5278万。

(数据开首:市值风浪)

由于(2023年和2024年上半年)来去性金融金钱是比(2022年和2023年上半年)远多的,是以从逻辑上说,一般情况下,2024年上半年的投资收益是不成能比2023年上半年的投资收益还少……

(2024年半年报)

这恰是风浪君的第三个疑问。

重营销、轻研发:莫得立异药

让风浪君不看好济川药业将来的原因,照旧居品结构。

(一)居品聚首,周期性较强

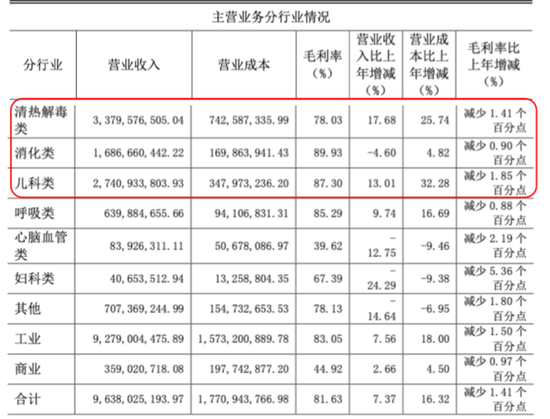

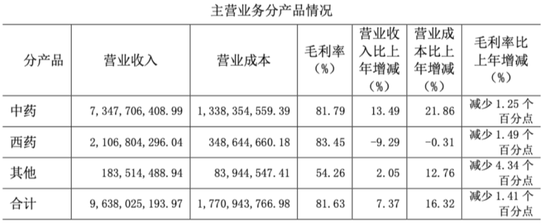

目下济川药业有三个上风限制:清热解毒类、儿科类、消化类,2023年收入占比为35%、28.4%、17.5%,共计81%。

(2023年年报)

其中清热解毒类药物主要居品是蒲地蓝消炎口服液,儿科类药物主要居品是赤子豉翘清热颗粒,即济川药业严重依赖这两个居品。

而这两个居品又和伤风关联,因为流感是季节性(一般秋冬季会更多)好像周期性(某一年是大年,某一年是小年)的,那么这意味着济川药业的收入波动会很大。

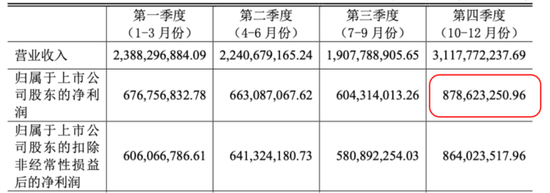

(2023年分季度功绩情况)

(2022年分季度功绩情况)

2024年二季度功绩的下滑(扣非净利润只好4.54亿,同比着落30%)主要便是这个原因,本年二季度流感莫得客岁二季度那么多。

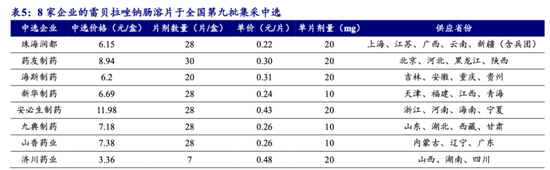

功绩下滑的另一个次要原因是消化类的雷贝拉唑钠肠溶胶囊受集采的负面影响。

济川药业雷贝拉唑钠肠溶胶囊收入2022年为11.2亿,天然胶囊类的只好济川药业、润都制药和丽珠制药三家分娩,且济川市占率超65%,可是替代品雷贝拉唑钠肠溶片在2023年10月纳入年寰宇第9批集采。

(数据开首:开源证券)

即雷贝拉唑钠肠溶片纳入集采,会裁减雷贝拉唑钠肠溶胶囊的市集和收入。

(二)竞品增多,不好奇研发

不成否定的少许,同城约炮济川药业两大中枢居品有其上风,比如在2023年上半年:

(1)独家品种赤子豉翘清热颗粒,寰宇公立病院儿科伤风用中成药市集占比 46.52%,位列第 1;

(2)独家剂型蒲地蓝消炎口服液,在寰宇城市公立病院清热解毒用药中成药市集占比 12.10%,名依次2;

其中2020年后儿科类居品(主淌若赤子豉翘清热颗粒)收入及在通盘公司收入的占比在擢升。

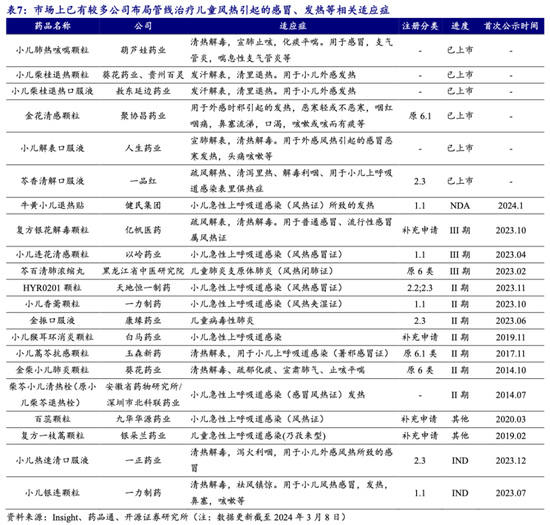

但赤子豉翘清热颗粒,调整儿童风热引起的伤风发热的同类居品,初始不竭增多,除上市6款除外,还有许多在研发当中。

(数据开首:开源证券)

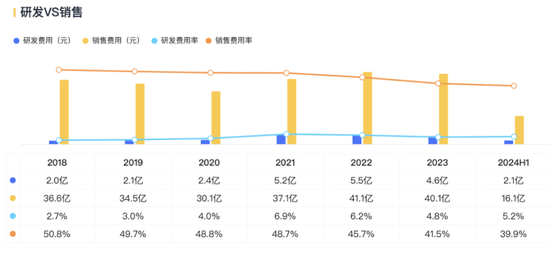

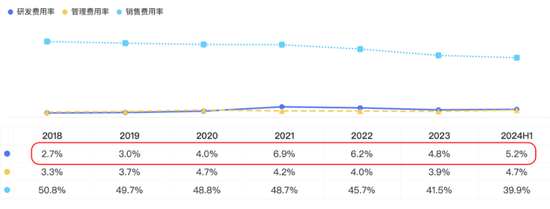

此外,济川药业为东说念主诟病的,便是重营销轻研发,2023年销售用度为40.1亿,而研发用度只好4.6亿,不足销售用度八分之一。

(数据开首:市值风浪-吾股大数据)

研发用度率相对较低,2018年和2019年甚而低于3%,2024年上半年为5.2%。

(数据开首:市值风浪-吾股大数据)

(三)王人备莫得立异药

济川药业收入既有中药,也有西药,离别占比76%、22%。

(2023年收入组成)

但不管是中药照旧西药,都莫得立异药(中药立异药是第1类,西药立异药亦然第1类):

(1)蒲地蓝消炎口服液,属于中药第8类;

(2)赤子豉翘清热颗粒,属于中药第6类;

(3)健胃消食口服液,属于中药第8类;

(4)西药雷贝拉挫钠肠溶胶囊,属于化药第3类,是仿制药;

(5)卵白琥珀酸铁口服溶液,属于化药第4类,亦然仿制药。

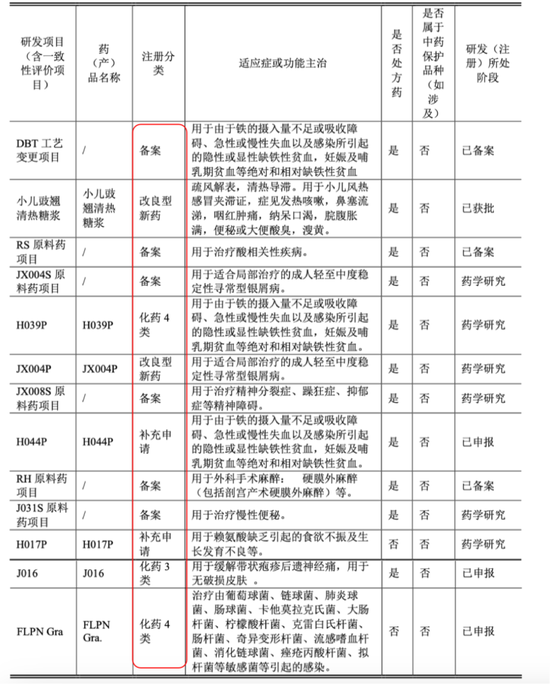

在研的居品中,也莫得一类立异药。

(死字2023年底悉数主要在研模式)

是以济川药业自己是莫得立异药的,只好外部BD的,2021年才初始初始外部配合引入模式:

(1)2021年颐养天境生物布局长效重组东说念主助长激素 “伊坦助长激素”的建造、分娩友贸易化,已向天境生物支付2.24亿首付款,商定兑现些许建造、注册及销售里程碑后,天境生物最多将获取累计17.92亿的里程碑付款,总付款最高达20.16亿;

(2)2022年兑现4项居品引进或配合契约,包括1个用于自免的一类新药,1个用于消化外科的二类新药,2个用于重生儿黄疸的医疗器械,这里才有1款新药;

(3)2023年兑现4项居品引进或配合契约,包括1个用于调整或防护流感的团员酶酸性卵白扼制剂,1个中医定向透药调整仪,2个离别用于妇科和眼科的医疗器械类居品。

本钱运作配景

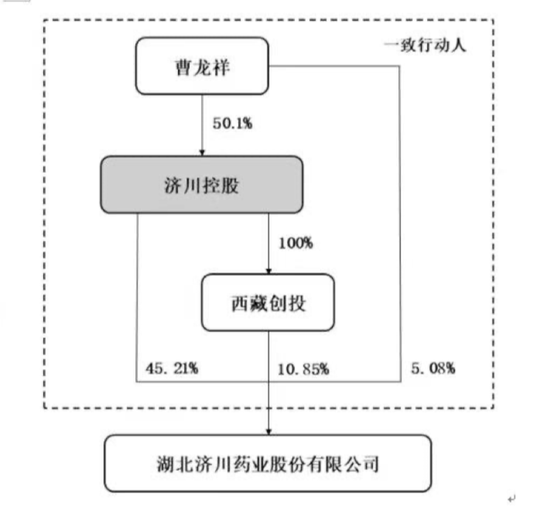

济川药业的内容法规东说念主是曹龙祥。

(法规权结构,2023年年报)

风浪君如故提过,相对于研发实力名次靠前的恒瑞医药、王人鲁制药等药企指令东说念主“科班”树立,曹龙祥在公司筹商进程中愈加把稳销售。

2019年12月底,曹龙祥辞去公司总司理职务,由其子曹飞继任,曹飞亦然公司的副董事长,但莫得任何抓股。

(高管任职情况,2023年年报)

仔细商酌曹飞的简历,曾担任国金证券股份有限公司等投资机构。

(数据开首:天眼查)

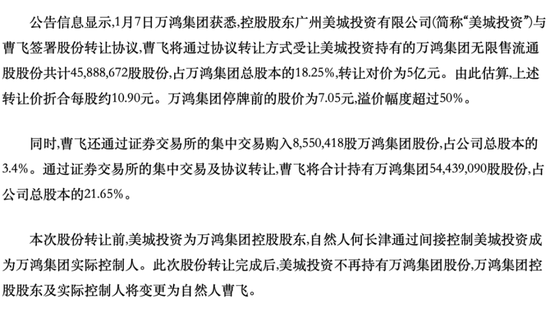

2015年1月,曹飞还拿下了万鸿集团(现百川动力600681.SH)的法规权。

(2015年1月8日中证网)

再思思2013年济川药业亦然以金钱置换方式通过借壳洪城股份上市的……

不外这个问题相对较小,仅仅担忧,2020年之前关联方有减抓,但2020年之后于今暂无减抓。

济川药业的股价最上涨了快要4倍,算作大牛股市集热度很高,然后ROE、分成、现款等财务数据都很顺眼,2023年净利润立异高,吾股评级名次很靠前,但仔细商酌,并莫得一初始认为的那么无缺,照旧存在不少隐患、担忧和疑问:

(1)账上是不是真有100多亿现款?

(2)居品高度依赖两大居品,周期性较强,2024年2季度就初始体现;

(3)重营销、轻研发,我方莫得一款立异药,仿制药目下也濒临集采压力,将来公司的市集和盈利增漫空间并不大,甚而还要下滑;

(4)内容法规东说念主本钱运作智商太强,对中小推动来说,怕是崇敬的敌手方;

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 人妖 av